原标题:十年大数据解读资管业变迁:保障资管、公募基金暂居一二,债牛推动银行迎接再度“崛起”足球投注app,低利率下“赢利”效应暴减 作家:21世纪资管磋议院磋议员周炎炎 2024年是个不雅察资管行业的绝佳时辰点。2004年银行迎接于光大银行“横空出世”,距今刚好20年,而2019年年中首批银行迎接子公司在资管新规、迎接新规后应时而生,于今刚好5年。于信赖、公募基金、私募基金、券商资管等不同类别的资管机构而言,中国的经济环境和资管生态几经变迁,行业逐步向着挨次化、透明化、净值化演变。 2023年...

原标题:十年大数据解读资管业变迁:保障资管、公募基金暂居一二,债牛推动银行迎接再度“崛起”足球投注app,低利率下“赢利”效应暴减

作家:21世纪资管磋议院磋议员周炎炎

2024年是个不雅察资管行业的绝佳时辰点。2004年银行迎接于光大银行“横空出世”,距今刚好20年,而2019年年中首批银行迎接子公司在资管新规、迎接新规后应时而生,于今刚好5年。于信赖、公募基金、私募基金、券商资管等不同类别的资管机构而言,中国的经济环境和资管生态几经变迁,行业逐步向着挨次化、透明化、净值化演变。

2023年是中国资管业发展稳中有进的一年。中国经济保捏捏续向好的态势,转型升级捏续鼓舞,同期也靠近宇宙经济复苏不平衡,国内经济稳定回升但基础不深刻等挑战。传导到投资端,债市自2022年11月波动之后不绝成立且终了“长牛”,助力以固收筑底的资管产物如银行迎接、信赖、债基等在2023年领域扩大、收益率反弹,而职权商场则永久低迷,以职权资产算作主要投向的资管产物,比如公募、私募基金中的职权基金、券商资管中的投向职权商场的资管决策等则纷繁折戟。至2024年年中,债市仍保管长牛,职权商场在岁首震憾回升,在年中僵捏在2900点高下,基本保管了2023年的商场形态。

资管商场的轨制建设进一步完善。2023年1 月,原银保监会、中国东说念主民银行集中印发的《对于挨次现款管理类迎接产物管理筹商事项的见告》负责施行,挨次现款管理类产物业务运作,驻防不挨次产物无序增长和风险积贮;2023年11 月,中国银行业协会发布《迎接产物过往事迹展示活动准则》,有助于充分反应迎接产物的风险收益特征及迎接产物管理东说念主的投资管理才能,向投资者充分表示信息和揭示风险,保障投资者的知情权。

监管架构改进也在深刻影响着资管业的发展。2023 年 5 月,国度金融监督管理总局(以下简称金融监管总局)负责揭牌,秀气着我国新一轮金融监管机构改进迈出枢纽一步。6 月,金融监管总局党委秘书、局长李云泽赴上海调研时指出,银行保障资管机构要按照效用定位、牵记本源、商场导向、相反发展的原则,鼎力训导和进步行业中枢竞争力;捏续提高贬责水平,强化专科才能建设,加强投资者适合性管理,更好知足东说念主各人人多档次各种化金钱管理需求。

再来望望资管业当今的商场主体。死心2023年末,开展银行迎接业务的银行有262家,迎接子公司31家(浙银迎接固然获批但尚未开业),保障资管公司35家,信赖公司67家,开展券商资管业务的公司147家,公募基金公司148家,社会私募更是数以千计。

本文聘请领域与份额、资产树立、酬报及收益率三大维度,将各种资管机构的数据进行轮廓对比,试图勾画出近十年大资管生态变迁图谱。

一、领域和份额

死心2023年末,中国资管行业总体领域达139.09 万亿元(部分资管产物系嵌套产物,含重迭联想)。这一数据较上一年增长了3.45%,而此前2022年呈现负增长(-0.10%)。这证据2023年“进款搬家”的效应再度出现,在2022年上半年的职权商场波动和下半年的债市大波动之后,企业和住户的投资迎接亦有所回升。

从纵向变化上看,这十年间(从2013年到2023年)资管领域总体呈现增长,以2016年为分界线,由于基数照旧较高,叠加资管新规及各个子行业监管功令逐步落地,2017岁首始增长减缓,致使在2018、2019、2022这三年出现了负增长。其中,2018-2019年出现负增长是因为资管新规落地,对行业酿成挨次性不竭的效应,而2022年的下降是因为商场的波动导致职权资产和固收资产价值缩水,资管产物风险进步而收益率下滑,合座“性价比”低过银行进款,因此社会资金涌向银行依期进款,这也导致了银行欠债成本爬升,从而激发了2023年到2024年上半年出现的三次银行进款集中降息潮。

从各个资管子行业对总体资管领域彭胀的孝顺度来看,前期各种资管百花皆放,银行迎接、信赖、公募基金的爆发式增长孝顺了最多增量;而近两年,增量资金主要开始于保障资管的稳步增长,银行迎接却时常成为总体资管领域增长的遭殃身分。

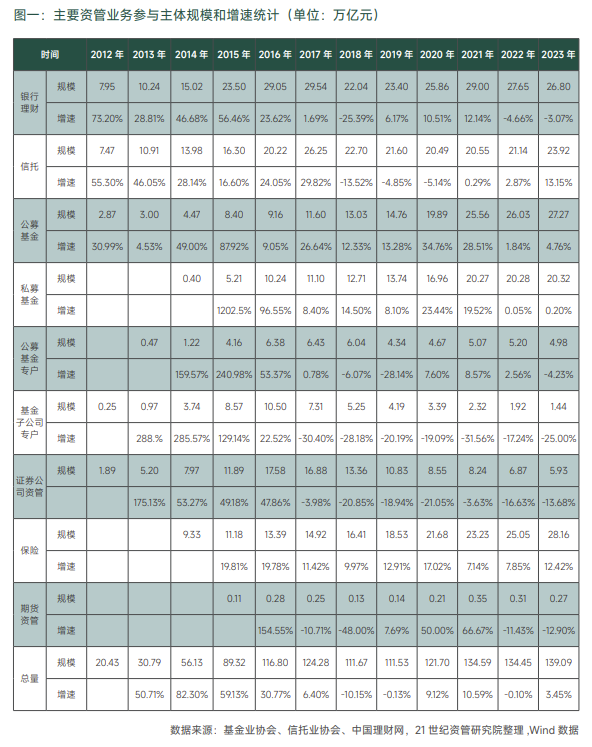

死心2023年底,百亿资管的行业形态如下:银行迎接资管领域26.80万亿元(仅统计净值型产物),占比19.27%;信赖资管领域23.92万亿元,占比17.20%;公募基金资管领域27.27万亿元,占比19.61%;私募基金资管领域20.32万亿元,占比14.61%;公募基金专户资管领域4.98万亿元,占比3.58%;基金子公司专户资管领域1.44万亿元,占比1.03%;券商资管资管领域5.93万亿元,占比4.26%;保障资管资管领域28.16万亿元,占比20.25%;期货资管领域0.27万亿元,占比0.19%。

总体来说,银保资管机构(包括银行迎接、信赖、保障资管)合座资管领域为78.88万亿元,占比56.71%;证券业资管(包括公募基金、私募基金、券商资管、期货资管、基金公司专户、基金子公司专户)合座资管领域为60.21万亿元,占比43.29%。

从各子行业发展程度看来,保障资管、公募基金、私募基金2018年以来捏续保捏正增长,况且在2023年底保障资管、公募基金领域都超越了银行迎接,成为资管行业的“老迈”“二哥”,银行迎接屈居第三。

而较为依赖通说念业务的资管子行业,包括券商资管、公募基金专户、基金子公司专户在监管顺序嵌套和通说念业务的态势下,连年来基本处于领域不绝萎缩的趋势。信赖公司算作通说念业务较多的资管类型,在2018-2020年这三年领域不绝下滑,但2021岁首始领域又初始攀升,这不只是是因为信赖行业捏续出清、业务牵记本源,更是因为政信类信赖业务的红火,以及信赖在平滑银行迎接产物净值的作用不绝被发现,银信业务进一步扩大,导致信赖领域不降反升,况且在2023年较上一年增长了13.15%。

图一:主要资管业务参与主体领域和增速统计(单元:万亿元)

图一:主要资管业务参与主体领域和增速统计(单元:万亿元)

图二:主要资管业务份额变化

图二:主要资管业务份额变化

1. 银行迎接

事实上,除2018、2022、2023这三年外,银行迎接在此前十余年的发展中,一直保捏着领域增长。2018年后因资管新规将银行迎接领域统计口径由含保本迎接的全口径变更为非保本迎接存续领域,因此从数据上看出现了领域蓦然缩减,至2021年末数据已达到与2017年全口径统计时接近的领域。

阅历了此前的狰狞增长后,在“资管新规元年”的2018年,银行迎接在管理机构和产物方面同期出现变化,银行迎接子公司的成立和银行迎接产物的净值化转型同步进行,推动行业的深化变革和转型。

2022年受股债行情影响,银行迎接阅历至少两轮彰着波动,出现大面积“破净”,商场领域萎缩至27.65万亿元,较岁首下降4.66%。2023年是银行迎接“还原元气”的一年,在债券商场逐步还原闲适并走牛的时辰段,在流畅出现两次真确的“破净潮”后,住户及机构也需要一定的时辰还原对迎接的信心。

拉万古辰段看,2013年银行迎接占合座大资管的比重是33.36%,十年后下降至19.27%。主若是因为公募基金、私募基金和保障资管起到了“金融脱媒”的历程中一个分流的作用。

笔据中国迎接网数据,2024年上半年银行迎接存续领域 28.52万亿元,较岁首增6.43%,同比加多12.55%。

21世纪资管磋议院分析以为,本年以来迎接领域增长较快的主要原因包括两方面:一是4月谢绝手工补息导致进款搬家、流向迎接;二是债市走高之下固收类迎接产物事迹弘扬较好,眩惑资金参加。

中金公司也指出,2024年以来,受益于依期进款利率下调、手工补息整改以及商场较低的风险偏好,迎接行业迎来快速增长。参加7月,跟着因季末“进款冲量”而流失的迎接资金回流以及迎接机构发力产物营销,死心7月30日迎接领域已达30.3万亿元,当今零卖客户、企业客户端均保捏较为蓬勃的需求。值得提防的是,产物管理领域方面,前三的“小圈”范围已不见国有大行的身影,拔帜树帜的是股份制银行。

资管新规照旧落地6年多余。直于本日,“净值化”早已成为共鸣。银行业迎接登记托管中心数据显现,从迎接产物类型结构看,死心2024年6月末,净值型迎接产物存续领域为27.84万亿元,占比97.61%,较岁首加多0.68个百分点,较旧年同期加多1.67个百分点。而早在2021年底,保本迎接产物领域即由资管新规发布时的4万亿元压降至零。

2. 信赖

在主要资管业务参与主体中,信赖在资管新规施行至2020年这三年中领域缩减最为彰着,2020年较巅峰时间下降了5.76万亿元。从近十年数据来看,早在2013年信赖领域增速就已放缓。究其原因,信赖公司的业务高度依赖其算作银行迎接的通说念,后由于券商资管、基金子公司等其他通说念的崛起而大受影响。

总体而言,2008-2017年对信赖行业而言都属于高速发延期,之后跟着“资管新规”和“两压一降”监管计策的出台,信赖资产自2018年起参加负增长的下行发展周期。在2017年的资管新规出台前夜,系数这个词行业发展彰着放缓的情况下,信赖保捏了近30%的增长,增速位于系数类型资管机构之首。

而后,跟着“资管新规”和“两压一降”监管计策的出台,自2018年起参加负增长的下行发展周期。与2017年4季度的历史峰值比拟,2023年4季度信赖资产领域仍下降8.88%。但归拢近五年数据来看,在2018年信赖领域大幅降至22.7万亿后于今,已流畅三年资产领域企稳回升。

在连年来的严监管下,集中资金信赖占比显赫进步,新增信赖资产开始结构优化趋势彰着,发展质地捏续进步;从资金投向方面看,信赖公司广泛防备主动管理才能培养,投向证券商场(含股票、基金、债券)的资金领域快速飞腾,已成为权重比例最大的信赖资金投向。此外,财产权信赖尤其是资产证券化等事务管理类信赖业务较快发展,融资类信赖占比显赫下降,行业转型初见收效。

但2021岁首始,信赖领域流畅回升三年,并在2023年回升至23.92万亿元,同比增幅13.15%,是除了保障资管以外增速最快的资管子行业。固然并未稀疏2017年末的26.25万亿元,但亦然积年资管领域第二高。

上海金融与发展实验室主任曾刚撰文称,信赖业领域回升一是因为资管新规过渡期驱散,信赖公司适合新的监管环境,业务转型初见收效。信赖公司在去通说念、控风险的同期,打造中枢业务才能,知足投资者多元化需求。二是行业新的业务领域不绝拓展,资产管理信赖以及资产做事信赖等业务不绝开采,为行业注入新的“血液”。三是企业、个东说念主和金融机构等主体的金钱、资产管理需求不绝增长,为信赖业领域增长提供了浩瀚的商场空间。

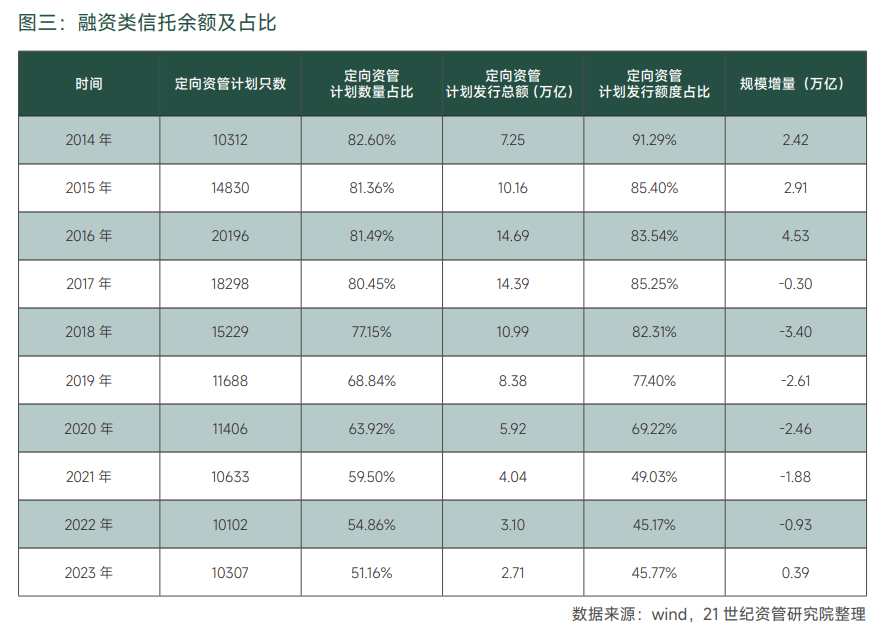

不外,2023年末融资类信赖余额较上一年飞腾了0.40万亿元。商场以为,增量主要开始于政信类信赖的领域增长,可能是中短期景色,而且2024年按照监管窗口指令,地方城投要按照“名单制”进行融资挨次,且信赖公司还被条件算帐波及隐性债务的花样,政信业务的存量业务领域预测将承受较大的下行压力。畴昔,房地产信赖、政府平台等传统融资类业务占比将捏续裁汰,证券投资、股权投资、金钱管理牵记信赖本源的业务等将逐步成为行业主流处所。

图三:融资类信赖余额及占比

图三:融资类信赖余额及占比

3. 公募基金

自1998年3月份中国第一批公募基金落地生根以来,2024年中国公募基金发展参加第26个年头。最早出生的公募基金为阻滞式基金,跟着我国第一只灵通式证券投资基金公募基金于2001年出生,灵通式基金随后迎来超惯例式大发展,公募基金也因此参加快速发展的阶段。

二十余年间,商场领域从2000年的846亿元增长至2023年的27.27万亿元,领域增长了300倍以上。公募基金发展一方面与老本商场弘扬密切筹商,另一方面2018年后资管行业的净值化转型也为自己即高度净值化的公募基金带来发展利好。

2020年阅历一循环暖发展后,至2021年末,公募基金领域已稀疏信赖,成为资管子行业中排行第二的子行业。而2023年公募基金又超越银行迎接,但由于保障资管也在快速崛起,仍位于系数资管子行业领域第二位。

连年来职权商场较为低迷,公募基金的资管领域却屡屡终了逆势增长,比如2023年增长了4.76%,2024年年中更是站上了31万亿元的历史高位。究其原因,公募基金纯债型基金和货币型基金从2022年至2024年上半年所有领域增长了4.86万亿元,占公募基金系数增长总量5.05万亿的96.24%。而这两类产物恰正是公募基金在职权类商场捏续低迷布景下的主力军。

4. 保障资管

从保障资管的积年增速来看,增长一贯较为自若,从未出现过数目级的暴增,自2014年于今均保管在7%-20%的年增速,但在其他资管子行业出现波动之时,保障仍在巩固和加强自身的上风,2023年末保障资金诓骗余额达到28.16万亿元的历史最佳水平,折射出保障资管在应答全球经济波动中的韧性和适合才能,也证据了在面对省略情趣时住户金钱的避险需求暴增。自2016年以来,保障资管在合座资管行业中的份额也在稳步进步,从2016年的11.46%逐步飞腾至2023年末的20.25%,位居资管子行业中的第一位。

值得提防的是,连年来保障业的资金组成中,来自银行资金的增速显赫,举例从2020年末的5.13%增长到2022年的10.35%,证据保障资管在行业转型历程中正从传统保障资金管理转向更鄙俚的资产管理。

在保障资管领域,照旧出现了“马太效应”,管理领域最大的三家公司——国寿资管、祯祥资管、泰康资产在2023年仍保捏营收和净利润前三,净利润均保捏在20亿元以上,断层式最初其余保障资管公司,而其中还有13家保障资管公司2023年净利润不足1亿元。

5. 券商资管过火他证券业资管

在和洽监管下,券商资管、公募基金专户、基金子公司专户等原先主要算作银行迎接通说念成长起来的业务,其领域也曾在数年间翻倍成长,但2018-2023年大多处于急剧萎缩气象。

券商资管从2012年到2016年5年间从不到2万亿增长到稀疏17万亿;公募基金专户2013年到2016年4年间领域从0.47万亿增长到6.38万亿,最高年增幅稀疏240%;基金子公司从2012年的0.25万亿到2016年冲突10万亿。这些都是资管新规后最容易受到影响的主体。

2018年-2023年,券商资管每年领域跌幅两成傍边,仅2021年着落放缓到3.63%;公募基金专户2018年下滑稀疏6%,2019年加快跌了28.14%,2020年至2022年增速波动,2023年连续下降4.23%;基金子公司专户2017年就照旧下滑了稀疏30%,流畅7年急剧萎缩下,至2023年总量已降至1.44万亿元,为巅峰时间的七分之一不到。

此前的券商资管定向资管决策大批为通说念非标业务。从存量产物数目来看,阅历过2014年到2016年的井喷,在2016年监管一系列降杠杆、去通说念计策下,到2021年照旧萎缩至2.71万亿元,为巅峰时间五分之一不到的水平。定向资管决策数目占系数券商资管产物(包括集中决策、定向资管决策、专项资管决策、直投子公司的直投基金)的比重由2014年的稀疏9成降至54.86%。在兑付风险多发的环境下,连年来券商资管决策也频繁踩雷,潜伏风险隐患,当今是一个驻防化解风险的阶段。

图四:券商资管通说念业务变化

图四:券商资管通说念业务变化

二、资产树立情况

股市的波动性加多、债券商场的利率飞腾以及货币计策的省略情趣都让投资者感到不安。此外,地缘政事风险、金融监管计策的变化等都会对风险偏好产生影响。连年来,资管从业者广泛嗅觉到企业、住户投资迎接更为保守、风险偏好更低的趋势,这也极地面影响了各个资管子行业的资产树立。

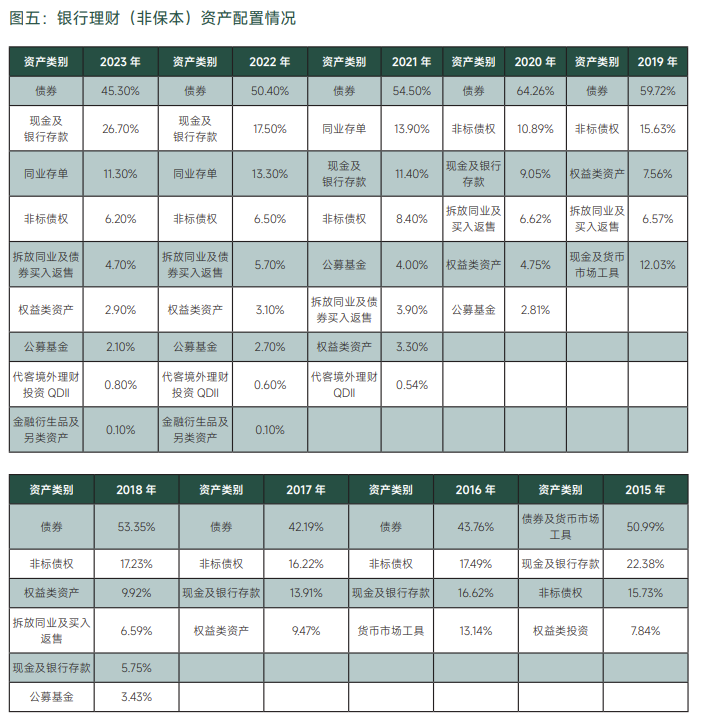

1. 银行迎接:现款及进款飙涨

笔据银行业迎接登记托管中心数据,死心2024年6月末,捏有迎接产物的个东说念主投资者数目最多的仍是风险偏好为二级(老成型)的投资者,占比33.82%。风险偏好为一级(保守型)和五级(最初型)的个东说念主投资者数目占比较岁首均有所加多,永诀加多 0.64 和 0.19 个百分点。这种近况下,银行迎接只可加大低波老成产物的供给,对职权商场投研才能的成长一定程度上被顺序。这也阐扬了为什么现阶段部分头部迎接机构探索中高波迎接产物受阻,职权类、繁衍品类等立异产物难以在银行渠说念进行快速拓展。

在债券牛市的情况下,债券依旧是银行迎接的第一资产开始,2023年债券树立占比为45.3%,但也远低于上一年的50.4%。值得提防的是,现款及银行进款一项出现了史无先例的飙涨,占比达到26.7%,这其中有一部分来自进款机构“补息”,这也充分显现了“资产荒”确当下银行迎接寻找稳定并收益相对客不雅资产的难度。非标债权还在进一步萎缩,到2023年末占比6.2%。投向公募基金的资金为近三年最低,仅为2.1%。职权类资产也仅有2.9%,为连年最低水平,况且其中可能含有一些优先股等资产,骨子投向老本商场的资金更低。这也证据不只是住户和企业,连银行迎接这么的机构投资者在证券商场不绝下探的历程中,也投下了“不信任票”。

图五:银行迎接(非保本)资产树立情况

图五:银行迎接(非保本)资产树立情况

2. 信赖:证券投资信赖增长较快但受限

资管新规施行以来,信赖公司笔据“业务三分类”的见告条件,鼎力发展标品信赖,训导金融商场投资才能,投向证券商场、金融机构的领域和占比捏续进步。同期,大批信赖公司力争于训导专科化的资产管理才能,鼎力开采资产管理信赖业务。

笔据信赖业协会统计,截止到2023年4季度末,资金信赖总领域达到17.38万亿元,较3季度末加多约9300亿元,环比增速5.66%;较2022年同期加多2.24万亿,同比大幅增长15.59%。从资金信赖投向结构来看,投向证券商场(含股票、基金、债券)领域所有为6.6万亿元,较3季度末加多8536亿元,环比增速14.85%,所有占比38%,环比飞腾3个百分点;与2022年4季度末比拟,领域增长2.25万亿,同比增速高达51.52%,占比则进步近10个百分点。

2023年4季度末,信赖资产投向金融机构的领域为2.37万亿元,较3季度末加多约1331亿元,环比增速为5.95%,占比13.64%,与3季度末基本捏平。与2022年同期比拟,领域加多约3575亿元,同比快速增长17.76%,占比小幅进步约0.2个百分点。

从证券投资信赖的合营样式来看,私募基金(十分是私募债券基金)和银信合营是信赖公司开展外部合营最枢纽的两类渠说念。银信合营一般有多种模式,近期比较火热的一是通过设立信赖决策成为银行迎接产物的资金“蓄池塘”,从而起到平抑产物净值波动作用,不外这种模式近期受到监管理缚,2024年以来监管条件迎接公司、信赖公司自查“平滑信赖”使用情况并严控增量;二是私募产物一般不成由买卖银行直销,往往嵌套一层信赖决策(或券商资管决策)包装成阳光私募,由买卖银行代销,而2024年年中,监管初始条件买卖银行不得代理销售私募投资基金或通过借说念其他捏牌金融产物的样式变相代理销售私募投资基金,这种模式可能会受到影响。

图六:信赖资金诓骗样式

图六:信赖资金诓骗样式

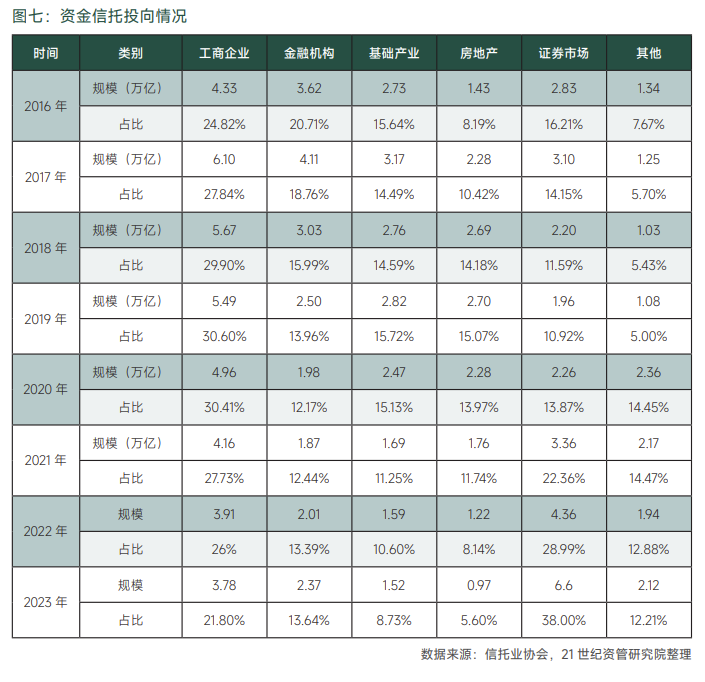

房地产信赖是信赖业受宏不雅计策、行业监管和商场环境多重不竭最彰着的业务领域,连年来投向房地产的信赖资金领域和占比捏续下降。截止到2023年4季度末,投向房地产的资金信赖领域为9738.61亿,占比为5.6%。与2022年4季度比拟,领域下降2500亿,同比下降20.43%,占比则下降2.53个百分点。与过往岑岭期比拟,信赖投向房地产领域的资金领域和占比都有了大幅的下降,标明传统房地产信赖业务算作信赖主营业态的时间已告闭幕。

截止到2023年4季度末,投向基础产业的信赖领域为1.52万亿元,与2022年同期比拟,领域减少763亿元,同比负增长4.79%。投向工商企业的信赖领域为3.89万亿元,与2022年4季度末比拟下降1199亿,同比减少3.01%。从畴昔看,信赖业需要围绕“五篇大著述”,进一步强化对新质坐褥力筹商产业的撑捏,在灵验周转存量和老成促进增量的平衡中加大做事制造业的撑捏力度和做事模式立异。

图七:资金信赖投向情况

图七:资金信赖投向情况

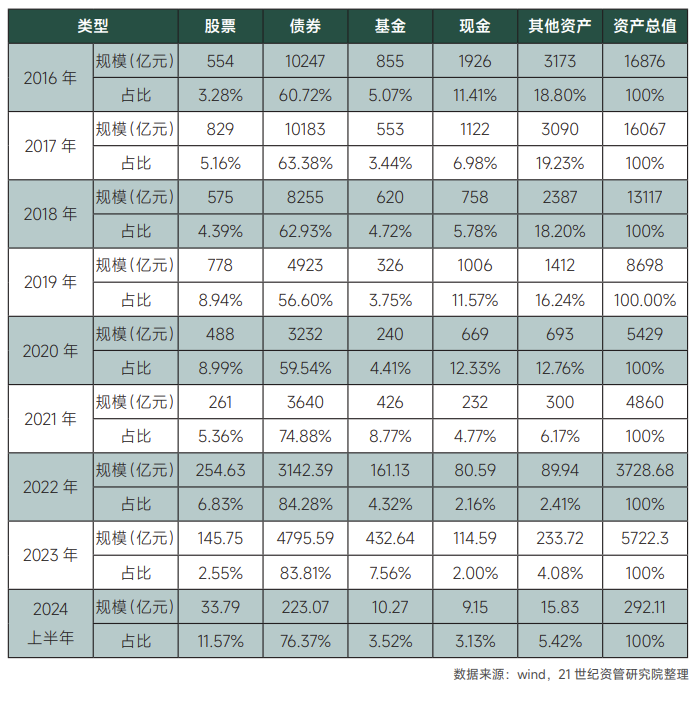

3. 券商集中迎接大幅提高债券投资比例

券商资管业务积极向主动管理转型,券商集中迎接连年来大幅提高了投资债券的比例,由2019年的56.6%飞腾至2022年末的84.28%,2023年微降至83.81%,2024年上半年连续下降到76.37%,但仍处于积年高位。现款类资产投资比例从2019年的11.57%降至2022年末的2.16%。

投资股票的比例近十年来阅历了先飞腾后下降再飞腾的“波澜型”变化历程,2020年前投资股票比例呈飞腾趋势,2021年有所下降,2022年股票投资比例再次提高至6.83%,但跟着2023年职权商场的疲软,投资股票占比下降至2.55%。由于当今股票商场价钱照旧相对偏低,性价比突显,2024年上半年这一比例又回升至11.57%,证据券商集中迎接也在逢低建仓,恭候商场回暖。死心2024年年中,投向基金的资金占比为3.52%,纵向来看是一个较低的比例。

图八:券商集中迎接资产树立

图八:券商集中迎接资产树立

三、酬报及收益率

1. 资管机构收入广泛下滑

2023年,由于银行迎接资管领域较上一年连续下滑,况且为了留下客户批量打折费率,昔日收入下滑至6981亿元,低于上一年的8800亿元。净利润方面,大批迎接子公司净利润下滑,少数腰斩(包括农银迎接、建信迎接、渝农商迎接等),固然招银迎接连续以31.90亿元净利润位居“最赢利迎接子”,但2023年盈利也减少了11.22%,驱散了2019年景立以来的盈利正增长,兴银迎接(25.82亿元)、信银迎接(22.55亿元)永诀列第二位、第三位,前者净利润下降17%,后者增长了10.11%。

信赖方面,由于资产管理领域扩大逾13%,信赖收入也有所增长,2023年增至863.61亿元,微增2.96%,驱散了2020年以来的连年下滑,不外其收入水平较2017年仍有差距。2023年信赖业净利润为423.73亿元,较上年同期加多61.3亿元,剔除非常情况(如因信赖公司股权转让产生的一次性收入和利润等)后,2023年信赖公司合座利润较上年小幅增长约2.29%。总体上看,在2023年,信赖业计算收入和净利润都终显著止跌回升,合座计算事迹逐步企稳。

公募基金管理费方面,2023年收入较2022年下滑了7%。这一方面是因为主动管理职权类基金缩水,另一方面更应归结为费改。2023年7月,公募基金行业费率改进责任负责启动。数据显现,固然2023年合座公募管理领域增长,但受多重身分影响,公募基金“四费”彰着下滑,这些用度所有2027.63亿元,较2022年下降5.52%,管理费、托管费均下滑彰着。不外,由于公募基金2020-2021年的扩容,公募基金管理费也曾快速增长,因此2023年的管理费收入依旧高于2020年水平。

由于券商资管的资产领域严重缩水,其2023年收入也相应着落至195.58亿元,下滑27.8%,下滑速率快于资管领域着落速率。

切实加强理论武装。习近平文化思想是坚持“两个结合”、推进马克思主义文化理论创新发展的思想结晶,开辟了马克思主义文化理论的新境界。我们要坚持以习近平文化思想为指引,顺应历史发展潮流,勇担新的文化使命,坚守马克思主义这个魂脉和中华优秀传统文化这个根脉,深入推进“两个结合”,自觉用党的创新理论武装全党、教育人民、指导实践。要深刻感悟习近平文化思想的真理力量和实践伟力,从坚持党的文化领导权、巩固和发展主流意识形态、丰富文化服务供给、促进文旅融合发展等方面进一步加强学习研究和贯彻落实。深入开展习近平文化思想的宣传宣讲,推动各级党委(党组)和广大党员干部学深悟透、融会贯通,掌握核心要义、实践要求,并转化为担当作为、谋事创业的强大动力,为推进中国式现代化建设提供强大的价值引导力、文化凝聚力、精神推动力。

实现广泛真实管用的民主。人民政协制度坚持一切为了人民、一切依靠人民,以健全的制度程序确保在中国共产党领导下,参加人民政协的各党派团体、各族各界人士履行职能,围绕改革发展稳定重大问题等,在决策之前和决策实施之中进行广泛协商、平等协商、有序协商、真诚协商,提出意见建议,通过制度化、规范化、程序化的民主协商使经济建设、政治建设、文化建设、社会建设、生态文明建设各方面都更好体现人民意志、保障人民权益、激发人民创造活力。各党派团体、各族各界人士通过各级政协组织有效参与国家政治生活和社会生活的管理,推动不同思想观点充分表达和深入交流,并尽可能就共同性问题取得一致意见,充分体现了中国社会主义民主有事多商量、遇事多商量、做事多商量的特点和优势,有助于最广泛地反映民意,最充分地集思广益,最大限度地凝聚共识,更好实现广泛真实管用的民主。

图九:各种资管机构收入

图九:各种资管机构收入

2. 低利率时间赢利效应暴减

2020年疫情以来,中国央行不绝降息,在净息差缩减的情况下,各家大行多轮裁汰依期进款收益率,十年期国债收益率也不绝下行。低利率环境下,迎接、保障产物的低利率趋势仍旧捏续,金融机构需要进一步作念好投资者预期管理。

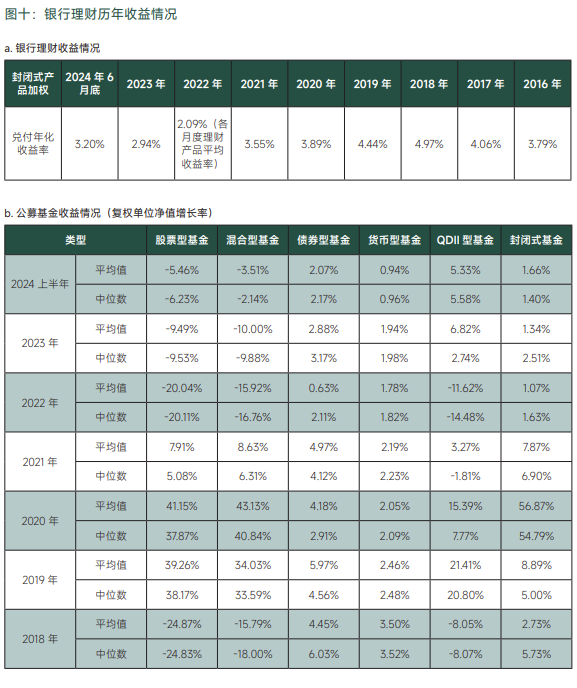

从银行迎接的积年收益来看,由于2022年遭受两轮破净,2023年的得益单彰着好于前一年,兑付年化收益率达到了2.94%,而2024年6月末在新一轮牛市的推动下来到了3.20%,这在低利率时间,对于粗浅投资者而言是个很好的资金遁迹所,因此“进款搬家”迹象在刻下比较显赫。

图十:银行迎接积年收益情况

图十:银行迎接积年收益情况

公募基金当中,由于A股商场自2022年以来永久处于熊市,况且上证指数在2024年1月末一度下探到2700点傍边,偏股型基金自2022年平均仍处于耗费气象。2023年股票型基金复权单元净值增长率中位数为-9.53%,搀和型基金中位数-9.88%;2024年上半年股票型基金中位数-6.23%,搀和型基金-2.14%。弘扬不甚理念念,这也导致了连年来偏股型基金召募贫困。

债券型基金和货基固然收益率不足银行迎接,往往收支50-100个BP,但由于其机动老成,颇受商场爱好。此外,由于境外商场走牛,2023年以来QDII基金火热,多家基金公司出现额度吃紧景色。从合座弘扬看,QDII基金2023年平均收益率6.82%,中位数2.74%,2024年上半年也延续了致密的势头。

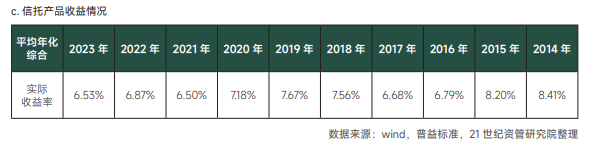

信赖业的平均年化收益率尚可。2023年到期信赖骨子收益率为6.53%,固然低于2022年34个BP,但与其他资管产物比拟较仍处于较优水平。但刻下仍处于信赖兑付风险高发期,不少上市公司公告投资信赖过期或爽约,个东说念主投资者也损失不小。爽约的主要长短标产物,主要投向为房地产、城投债、未上市公司股权等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王馨茹 足球投注app